散户参加私募炒股的可靠吗 破局100%预防艾滋“神药”,吉利德股价却开心不起来?

近期散户参加私募炒股的可靠吗,随着备受关注的艾滋新药Lenacapavir最新试验结果获得积极进展,吉利德(GILD.US)的股价亦闻声大涨10%,市值单日涨幅超过66亿美元(约为人民币479.6亿元)。

方正证券认为,KEEP的盈利弹性会在经济复苏期释放。该行指出,KEEP的盈利模型正在重新被打磨,尤其是针对相对更重研发、履约投入的健身装备及食品,以更为适应当下经济环境的集约化费用控制思维,随着未来的收入增长,在一定的阶段性调整后有望实现盈利。

吉利德(Gilead Sciences Inc)创立于1987年,自创立以来,公司一直将重心放在艾滋病与肝病药物两大领域。此前,公司研发的丙肝核心药物SOVALDI上市当年即录得103亿美元销售额,公司股价自1992年至2017年间累计涨幅超过17500%。

不过,近年来随着丙肝业务持续衰退、Trodelvy等研究失利,这一老牌药企在二级市场上也“黯然失色”,经历了很长一段时间的下行行情。

如今,吉利德携重磅大单品强势归来,又是否预示着后市的反转契机?

一季度艾滋药物仍贡献主要营收

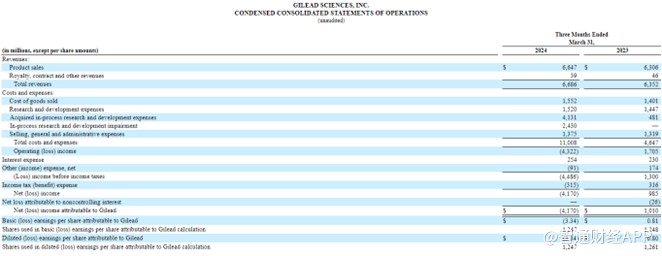

据近期公布的2024年第一季度财报,吉利德科学于第一季度录得产品销售总额66亿美元,同比增长5%;季度归属公司净亏损41.7亿美元,上年同期净利润为10.1亿美元。

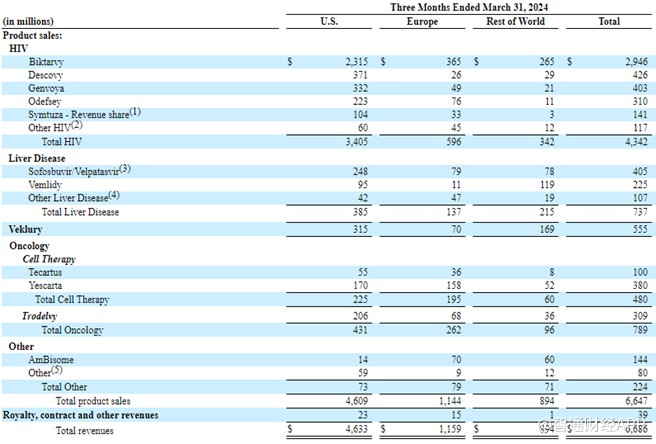

艾滋病治疗药物是吉利德营业收入的主要来源之一,2023年艾滋病治疗药物的销售额占比超过67%。截至目前,吉利德共拥有Biktarvy(必妥维)、Complera / Eviplera、Descovy、Genvoya、Odefsey、Stribild 、Truvada等艾滋病治疗药物。

据智通财经APP了解,必妥维是吉利德研发的全新一代鸡尾酒疗法三合一复方的抗艾滋病药物,属于72小时艾滋病紧急阻断药,适用于艾滋病初期、急性期、恢复期的治疗。2019年该药凭借“防治艾滋病且具有明显临床优势”被纳入优先审评通道在中国获批上市。

进入中国四年多,必妥维增长依然强劲,以“营收支柱”的身份遥遥领先,于2023年录得118亿美元的销售额,在当年270亿美元的总收入中占比近4成;2024年一季度继续保持10%的同比增速,销售额达到29亿美元。

其余抗艾滋药物的销售前景则远远赶不上必妥维,如Descovy(达可挥)与Genvoya(捷扶康)分别录得约20亿美元的收入,Odefsey收入接近15亿美元,其余药物销售额则不到10亿美元。

从后续储备管线来看,目前吉利德最受关注的为艾滋病预防药物“Lenacapavir”(来那卡帕韦)。根据6月发布的一项名为“PURPOSE 1”的3期双盲随机研究试验结果,Lenacapavir在预防艾滋病毒方面显示出了100%的有效性。

与大多数抗病毒药物只作用于病毒复制的一个阶段不同,lenacapavir被设计用于在其生命周期的多个阶段抑制HIV,并且对现有的其他药物类别没有已知的交叉耐药性。而相比同样用来预防和治疗艾滋病的Descovy或Truvada,lenacapavir无需每天吃药,仅需一年打两针,就能达到更佳的预防艾滋效果。

截至目前,lenacapavir是全球范围内唯一一款每年仅需使用两次的艾滋病治疗药物。振奋人心的实验数据和更高的患者服药依从性,都表明lenacapavir可能成为下一个极具潜力的大单品。吉利德曾估计,该药的最高年销售额可能超过40亿美元。

不过,目前披露的3期试验参与人群仅为来自南非和乌干达的5300多名16-25岁女性,未来还需在男性等其他人群中进行更多实验。

除了艾滋领域,2023年肿瘤业务与肝炎业务分别贡献了30亿美元与28亿美元的营收,相比艾滋领域的180亿美元仍有较大差距。2024年第一季度,肿瘤产品销售额小幅同比增长18%,达7.89亿美元,新冠抗病毒药物Veklury(瑞德西韦)则受到市场竞争加剧、药物专利到期等因素影响,销售额5.55亿美元,同比下降3%。

研发屡屡折戟,抗肿瘤业务“出师不利”?

其实,早在十多年前,吉利德就已开始涉足抗肿瘤领域。仅在2020年,公司就先后以210亿美元和49亿美元的价格分别收购Immunomedics和Forty Seven,试图通过几款重磅新药来快速补全自身在抗肿瘤领域的短板。

但截至目前,无论是抗肿瘤领域的收入占比、还是数款核心药物的研发进展,似乎都为公司在抗肿瘤领域的前景再度蒙上一层阴云。

2023年,吉利德抗肿瘤管线总销售额为29.32亿美元,同比增长8%;2024年第一季度,肿瘤产品销售额同比增长18%,达7.89亿美元。从营收规模来看,仍然远远不及“主业”艾滋药物的收入。

而进入2024年,吉利德收购所得的关键抗肿瘤产品临床试验结果更是接连失利,如Trodelvy针对尿路上皮癌适应证的TROPiCS-04研究未达主要终点,针对非小细胞肺癌的III期临床也未获成功;CD47单抗Magrolimab的III期研究数据中有效性未得到证明,安全性风险亦居高不下,该药物相关的实体瘤、血液瘤等6项临床试验更是已被吉利德放弃。

尽管屡屡折戟,吉利德却似乎并未放弃在抗肿瘤领域的野心。根据智通财经APP了解,2024年第一季度,吉利德已先后达成4笔BD引进交易,其中有3笔都属于肿瘤领域,涉及TIGIT、多抗以及IL-12等,单季度抗肿瘤相关投资总额达到24.7亿美元。

此前,吉利德曾提出一项抗肿瘤管线建设长期目标:到2030年预计将有20多项具有变革性的肿瘤领域适应症被批准,超过40万名患者获益,肿瘤业务贡献超过1/3的营收,达到120亿美元。仅从如今情况来看,公司的这项“雄心壮志”欲要实现,或许还需要更多时间加上一点点运气。

“砍管线”成全球药企新常态?

随着2024年第一季度财报的公布,“砍掉研发管线”似乎成为了医药行业新的关键词。据《2024医药研发趋势年度回顾白皮书》显示,2023年共有3895款候选药物退出在研管线;而在2024年第一季度,据不完全统计,包括诺华、罗氏、BMS、赛诺菲、阿斯利康、吉利德等在内的8家跨国大药企共砍掉30多条管线,其中BMS更是一次性砍掉了大约12个在研项目。

一般而言,药企削减研发管线主要出于两种情况:其一是在营收承压、融资困难的大环境中,为保证自身业绩与股价,选择放弃部分管线,聚焦自身核心治疗领域的优势;其二是管线自身研发效果不佳、进展缓慢或商业化预期不足,或是考虑到在竞争激烈的热门领域中药物的效果不足以突围而出,也会面临被药企放弃的境地。

据智通财经APP了解,2024年一季度,吉利德已经砍掉了10个研发项目,其中包括公司曾经花费49亿美元收购的CD47抗体Magrolimab,主要由于临床安全性、有效性均不达预期。

实际上,尽管CD47抗体曾一度成为肿瘤免疫领域的“明星”靶点,但近年来却屡有失败消息传出,主要因为CD47表达分布和信号通路非常复杂,且在正常细胞尤其是红细胞表面也表达,这不仅增加了研发难度,也使得相关药物难以在临床治疗中平衡安全性和疗效性,容易产生严重的副作用。

继放弃CD47抗体后,吉利德似乎正将目光转向CAR-T疗法和ADC疗法领域。其中,CAR-T疗法已在治疗血癌方面取得了显著的成功,而近年研究则显示其在自免领域也显示出潜力。

2023年,吉利德的CAR-T疗法Yescarta销售额达到15亿美元,成为目前唯一销售额破十亿美元的CAR-T疗法;该公司同样获批上市的CAR-T疗法还有一款Tecartus,也在去年实现了3.7亿美元的销售额,可见吉利德已在CAR-T疗法市场占据了领先的市场份额。

抗体偶联药物(ADC)属于较为先进的疗法,目前全球范围内绝大多数ADC药物仍处于研发早期。近年来该疗法也取得了积极的进展,如第一三共和阿斯利康共同研发的德曲妥珠单抗在研究中展现出了持久且显著的疗效获益和良好的长期安全性,已成为极具潜力的单品。

吉利德在ADC方面的重要产品为Trodelvy,这是全球首个获批用于治疗三阴乳腺癌的ADC,曾让吉利德抱以厚望。可惜的是,2024年1月,Trodelvy的EVOKE-01研究未达到总生存期(OS)的主要终点,这使得该药物的潜在市场前景遭受打击。

小结

综合来看,在吉利德目前的诸多布局中,新冠药物瑞德西韦已出现连续下滑态势,未来所占比重将逐步缩小;抗肿瘤业务与肝病业务尽管仍有看点,但整体营收规模尚小,公司未来的业绩看点或将主要落在艾滋病领域。

此外,值得注意的是,截至2023年底,公司总资产为620亿,总负债为395亿散户参加私募炒股的可靠吗,资产负债率高达63%;商誉及无形资产为350亿,若出现更多研究管线“打水漂”的情况,也将引发投资者对业绩“变脸”的担忧。在此种种情形下,吉利德的未来,似乎已经大幅押注于Lenacapavir这一艾滋“神药”上。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP